Экономисты дают свои оценки текущих валютных трендов и перспектив национальной валюты

Российский рубль, по мнению экспертов, вошел в фазу ослабления, которая, вероятно, продлится до конца текущего года. Основными факторами, способствующими этому тренду, являются ухудшение состояния платежного баланса России, растущий спрос на иностранную валюту, нестабильность мировых цен на сырьевые товары и сохраняющаяся геополитическая напряженность. Согласно прогнозам аналитиков, к завершению 2025 года курс доллара может достичь отметки около 90 рублей.

Экономисты Райффайзенбанка в своем новом отчете указывают, что, несмотря на незначительные изменения среднего курса рубля к ключевым валютам в августе, внутримесячная динамика продемонстрировала иной характер: юань вырос к рублю почти на 4%, евро — также на 4%, а доллар — на 2%. Аналитики расценивают это как предвестник разворота валютного тренда, подчеркивая, что «наметившаяся с начала августа тенденция к ослаблению сохраняется без значительных корректировок». По их оценкам, к концу года доллар может приблизиться к отметке 92 рубля.

Девальвация национальной валюты обусловлена комплексом как временных, так и долгосрочных факторов.

Согласно данным Центрального банка, в августе объемы продажи валюты крупными экспортерами сократились до $6,2 млрд, что значительно меньше июльских $9 млрд. Это снижение объясняется как увеличением доли расчетов в рублях, так и погашением валютных кредитов, и является минимальным показателем за последние месяцы. В то же время наблюдается рост спроса компаний на валюту для оплаты импортных операций, что, вероятно, связано с активизацией потребительского спроса на зарубежные товары.

Ситуация с платежным балансом также не способствует укреплению рубля. Во втором квартале 2025 года профицит текущего счета сократился на 58% по сравнению с аналогичным периодом прошлого года. Экспорт товаров уменьшился на 6%, а положительное сальдо внешней торговли снизилось на 24%. Дефицит в сфере услуг увеличился с $10,4 млрд до $12,9 млрд, при этом импорт услуг возрос на 25%. Параллельно реальный курс рубля за первое полугодие укрепился на 12,1% (принимая во внимание разницу в инфляции между РФ и странами-партнерами), что привело к снижению издержек для импортеров, но к сокращению рублевой выручки для экспортеров.

Специалисты Института Гайдара, анализируя показатели платежного баланса РФ за первое полугодие, подчеркивают, что «укрепление реального курса национальной валюты негативно сказывается на конкурентоспособности российского экспорта». Согласно их расчетам, при условии сохранения цен на нефть марки Brent в пределах $65–75 за баррель и с учетом текущей финансовой и налогово-бюджетной политики, среднегодовой курс рубля в 2025 году будет находиться в коридоре 80–90 рублей за доллар.

В течение третьего квартала давление на платежный баланс усилилось, что незамедлительно сказалось на текущих валютных котировках.

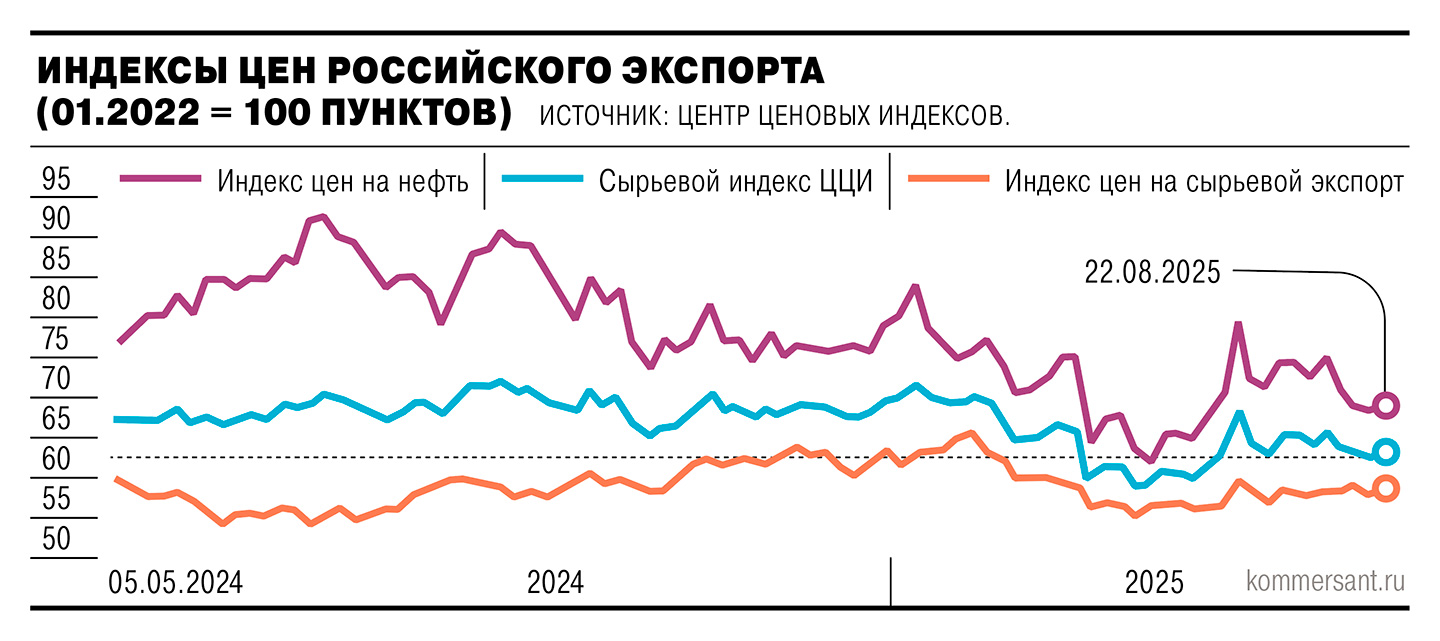

Центр ценовых индексов (ЦЦИ) зафиксировал в августе снижение интегрального показателя сырьевых цен на 3,5% по сравнению с июлем, достигнув 63 пунктов. Основной причиной стало падение цен на нефть на 7,7% за месяц. Кроме того, увеличились скидки на российские сорта нефти, а введенные США пошлины оказали негативное влияние на доходы от экспорта.

Дарья Тарасенко, представляющая Центр экономического прогнозирования Газпромбанка, указывает, что «эскалация геополитической напряженности провоцирует рост волатильности на сырьевых рынках». Она добавляет, что с учетом более фундаментальных факторов, таких как торговые конфликты и замедление глобального экономического роста, ожидается сохранение низких экспортных цен. Так, в первой половине 2025 года уровень сырьевого индекса ЦЦИ соответствовал курсу национальной валюты, превышающему 100 рублей за доллар. Тарасенко также отметила, что в тот период ослаблению рубля препятствовали снижение потребительской активности, сокращение импортного спроса, валютные интервенции Центрального банка, а также перераспределение активов корпоративного сектора между рублевыми и валютными инструментами в условиях высокой ключевой ставки. Прогноз Газпромбанка также предполагает ослабление среднего валютного курса во второй половине 2025 года до примерно 90 рублей за доллар.

В то же время, как отмечают в Райффайзенбанке, дальнейшее смягчение денежно-кредитной политики Центрального банка может уменьшить инвестиционную привлекательность российских активов. Дополнительным фактором давления выступают санкции: новые торговые пошлины, введенные США и ЕС, могут привести к увеличению дисконтов на российскую нефть и сокращению экспорта некоторых категорий товаров. Сохраняющаяся геополитическая неопределенность также способствует ослаблению рубля, стимулируя внутренний спрос на иностранную валюту.