В Центре макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) сравнили последствия экономических потрясений 2020, 2022 и 2024–2025 годов для гражданского производства.

Новейший отчет Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) указывает на снижение объемов выпуска в обрабатывающих отраслях гражданского сектора за период с января по июль 2025 года. Это падение, вызванное резким повышением ключевой ставки Банком России, оказалось менее выраженным, чем в аналогичный период 2022 года после введения санкций, однако превзошло спад, зафиксированный в «ковидном» 2020 году (январь-апрель). Жесткая денежно-кредитная политика привела к тому, что процентные выплаты компаний за кредиты стали превышать их инвестиции в оборудование, а также к значительному росту взаимных неплатежей между предприятиями. ЦМАКП прогнозирует, что к 2026 году около 32,5% компаний могут столкнуться с риском потери финансовой стабильности. Эти данные согласуются с общими тенденциями в промышленном производстве и прогнозами Минэкономики о замедлении роста экономики для достижения инфляционных целей, но вызывают вопросы относительно перспектив развития «экономики предложения».

С начала 2025 года, когда ключевая ставка Центробанка достигла беспрецедентных 21%, физические объемы производства в гражданском обрабатывающем секторе (за исключением нефтепереработки и ОПК) демонстрируют устойчивое снижение. За период с января по июль этот показатель упал на 5,5% относительно 2019 года. Для сравнения, после введения санкций в 2022 году падение составляло 7,3%, а в период пандемии 2020 года — 3,7%.

Во втором квартале 2025 года в секторе наблюдалось ускоренное снижение рентабельности. Этот показатель почти достиг уровней 2020 года, при этом разрыв между рентабельностью и ставками по кредитам установил абсолютный рекорд.

Если в середине 2024 года около 24% прибыли предприятий уходило на уплату процентов по кредитам (что сопоставимо с 2020 годом и значительно выше 15% в 2019 году), то к 2025 году эта доля возросла до 36%. Это означает, что объемы процентных платежей компаний в полтора раза превысили их инвестиции в машины и оборудование. В докризисный 2021 год ситуация была обратной. Как следствие, спад инвестиций в оборудование, который сократился до 4,5% к 2024 году после пика в 17,8% в 2022 году, вновь углубился до 7,6% в 2025 году.

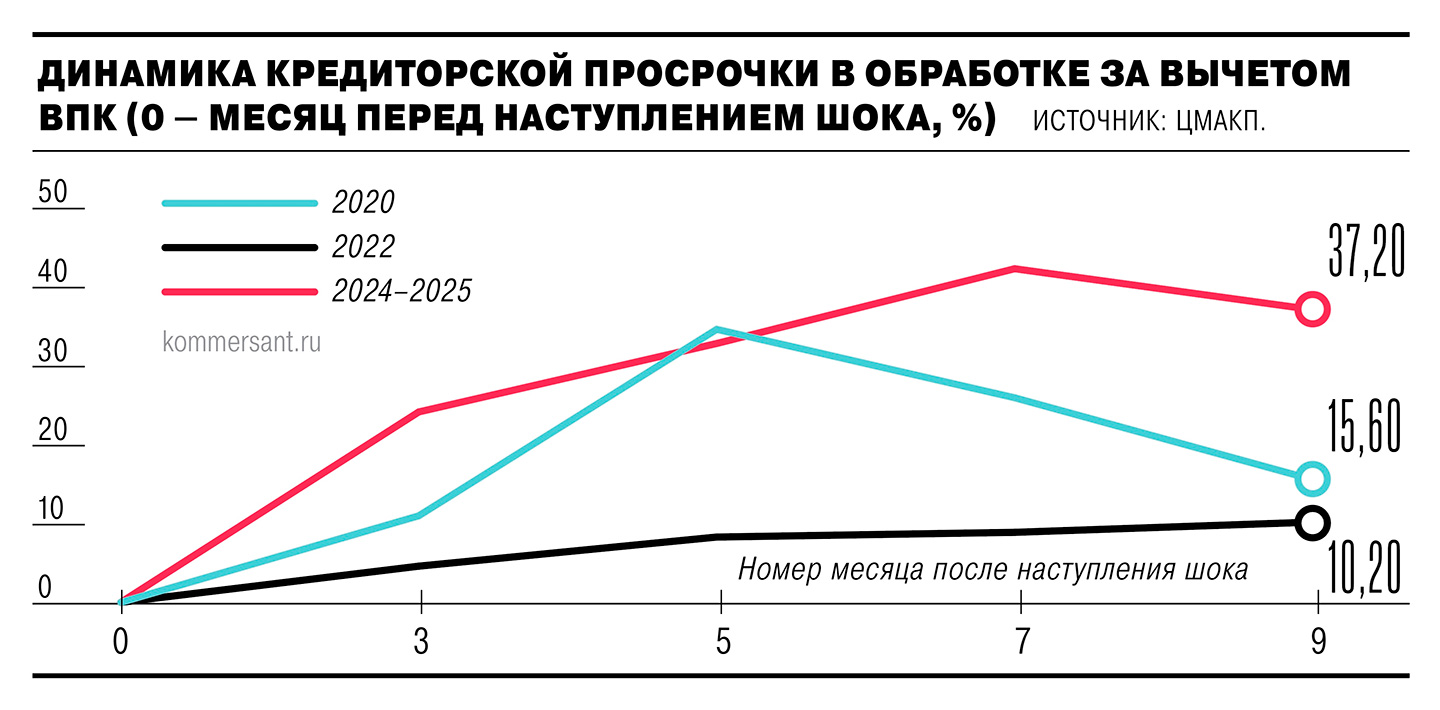

Рост ставок также спровоцировал увеличение кредиторской задолженности перед поставщиками и подрядчиками – явление, которое ранее не фиксировалось на таком уровне. Из-за высоких депозитных ставок, превышающих инфляцию, и «штрафов» за просрочку, компании начали наращивать долги, предпочитая аккумулировать средства на срочных депозитах. Наиболее заметно это проявилось в обрабатывающей промышленности (без учета нефтепереработки и ВПК): через семь месяцев после повышения ключевой ставки неплатежи подскочили на 42,4%, а затем незначительно снизились до 37,2%. Это сопоставимо с показателем в 34,7%, достигнутым лишь через пять месяцев после введения санкций. Однако, в отличие от кризисов 2020 и 2022 годов, сейчас ЦМАКП не видит явных признаков нормализации ситуации.

В целом по экономике динамика неплатежей менее резка, но все же заметна: рост на 15,9% через девять месяцев после санкций и на 14% после начала сверхжесткой денежно-кредитной политики.

В итоге, финансовое состояние промышленных предприятий ухудшается. Доля секторов, пострадавших от спада или стагнации ключевых финансовых показателей на протяжении более 60% периода жесткой ДКП, составила 9,7%. Это лучше, чем в 2020 году (12,8%) и в 2022–2023 годах (16,4%), но в абсолютных числах ситуация выглядит иначе: четыре пострадавшие отрасли в 2020 году, десять — в 2022–2023 годах и девять — в 2024–2025 годах. Доля компаний, которым грозит потеря финансовой устойчивости из-за ужесточения ДКП, достигла 23,7% в 2025 году. Это ниже уровня 2021 года (26,3%, последствия пандемии), но выше значений 2023 года (20,6%, последствия санкций). Прогноз ЦМАКП на 2026 год составляет тревожные 32,5%.

Что следует из обновленного макропрогноза Минэкономики на 2026–2028 годы

Недавно Минэкономики обновило свой макропрогноз на 2026–2028 годы. Ожидаемая динамика роста обрабатывающей промышленности была скорректирована в сторону понижения: до 3,1% в 2025 году (с 4,3%) и до 2,9% в 2026 году (с 3,4%). Прогноз предполагает ускоренное возвращение инфляции к целевым показателям. Однако ЦМАКП оценивает потенциальные потери гражданской промышленности значительно выше, что ставит под сомнение достижение инфляционных целей Центробанка, который во многом полагается на рост предложения товаров для населения.